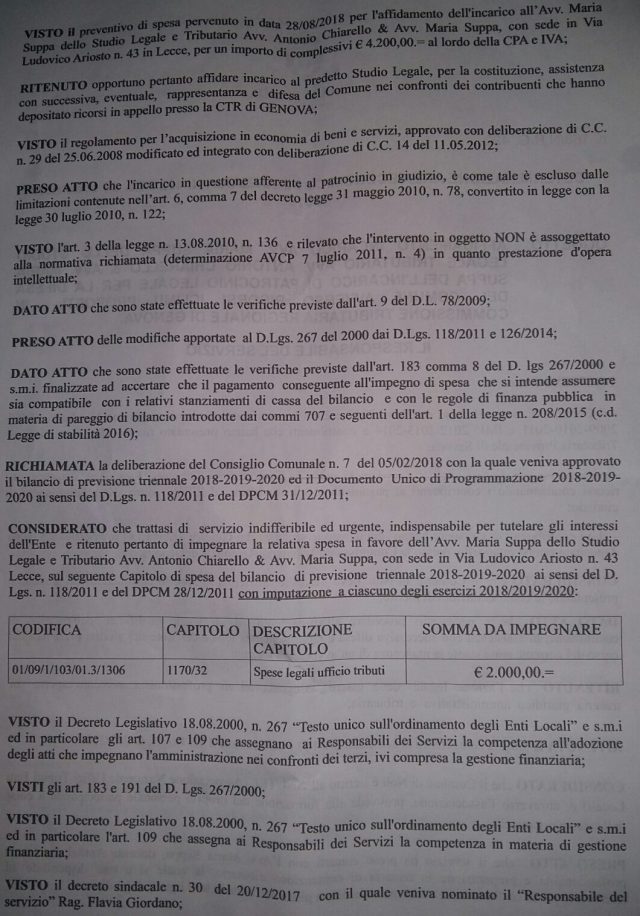

Ancora una volta, nel consultare l’Albo pretorio del Comune, prendo spunto da una determina dell’Area Economico Finanziaria. La N.492 del 28/09/18 con oggetto: “Affidamento incarico Avv. Maria Suppa dello studio legale tributario Avv. Antonio Chiarello & Avv. Maria Suppa (con sede in Via Ludovico Ariosto n. 43 in Lecce) dell’incarico di patrocinio legale per la difesa del Comune avverso ricorsi ICI-IMU proposti in commissione tributaria regionale di Genova” per esprimere alcune considerazioni, anche queste forse destinate a non avere risposta, come quelle formulate un mese fa su questo blog. Importante è informare e chi tace acconsente ? A Noli pare di si.

Ultimamente, per mia conoscenza, questa è la seconda volta che l’ufficio tributi del Comune di Noli ottiene il necessario benestare della Giunta alla richiesta dell’uso di “assistenza giuridico amministrativa” che non giustificano, così come troppo genericamente formulate, il perchè al ricorso di tale non motivato intervento oneroso.

Ultimamente, per mia conoscenza, questa è la seconda volta che l’ufficio tributi del Comune di Noli ottiene il necessario benestare della Giunta alla richiesta dell’uso di “assistenza giuridico amministrativa” che non giustificano, così come troppo genericamente formulate, il perchè al ricorso di tale non motivato intervento oneroso.

Sottolineo questo perchè, con Delibera di Giunta N. 151 del 23/11/2006 (sindaco Repetto valida tutt’oggi) la (Rag.) signora Flavia Giordano, promossa responsabile dell’ufficio tributi, veniva autorizzata “…a resistere ed a rappresentare il Comune di Noli a difendere gli interessi nei giudizi promossi davanti alle Commissioni Tributarie di ogni ordine e grado” e per questa responsabilità viene remunerata con la ‘posizione’ prevista dal contratto di lavoro sindacale, cioè quella di capo area economica finanziaria, con un riconoscimento mensile (attuale) di 1.079€, oltre lo stipendio dovuto alla categoria (D4) di appartenenza.

L’art.8 del contratto di lavoro del 31/03/1999 (CCNL revisione sistema classificazione professionale) prevede, tra l’altro, per le posizioni organizzative (D) : a) “lo svolgimento di funzioni di direzione di unità organizzative di particolare complessità,caratterizzate da elevato grado di autonomia gestionale e organizzativa b) lo svolgimento di attività con contenuti di alta professionalità e specializzazione correlate a diplomi di laurea e/o di scuole universitarie e/o alla iscrizione ad albi professionali“.

La genericità del deliberato di questa determina nel pluralizzare i ricorsi (quanti? più di uno? – raggruppati?) come giustificano l’entità dell’intervento di 4.200€ lorde ?

A maggior ragione, non si capisce con quale criterio la Giunta debba assecondare l’onerosità per un ricorso in appello presso la Commissione Tributaria di Genova ad un legale esterno, quando la o le stesse cause interessanti questa determina sono state vinte dal Comune, presumibilmente rappresentato in sede di contenzioso di 1° grado dalla stessa Sig.ra Giordano.

La funzionaria, infatti, risulterebbe sempre presente a difendere le notifiche di accertamento da lei stessa firmate, sia a Savona che a Genova, e che quindi è ben a conoscenza, come in questo/i casi, delle procedure che hanno portato il Comune ad essere vincitore presso la Commissione Provinciale di Savona.

Trasparenza negli atti significa giustificare la richiesta, non semplicemente dare atto “che è necessario procedere all’affidamento ad un legale qualificato dell’incarico di costituzione, di assistenza con successiva difesa e rappresentanza legale dell’Ente nei giudizi presentati nel corso del corrente anno stante la mancanza di un’avvocatura interna”.

Quali sono le specifiche cause/carenze che impediscono al funzionario di difendere il Comune? Tra l’altro, avendo oggi in sede un esperto in materia legale/tributaria come l’attuale Segretario Comunale (laureato in legge), addirittura proveniente dall’Agenzia delle Entrate da poter facilmente consultare. Per altro, lo stesso incarico professionale poteva (e forse anche doveva) essere affidato all’Avvocatura dello Stato, tanto in questa pratica così in tutte le altre.

Dare quindi la possibilità all’utenza che legge la determina, di capire il perchè di un intervento oneroso che ragionevolmente non avrebbe motivo di richiesta.

Incarichi, consulenze, affidamenti non “ben giustificati/motivati” per e con la dovuta trasparenza, causa di interventi onerosi per l’Ente pubblico che la Corte dei Conti, ormai da tempo, e per ovvi motivi…. invitava ad abbandonare, tendono forse oggi a riapparire in questo Comune?

La “seconda volta” a cui accennavo in precedenza, si riferisce alla Delibera di Giunta (Niccoli) N. 15 del 24/02/2016.

In questa delibera si certifica che il Comune (l’Ufficio Tributi) risulta soccombente presso la Commissione Tributaria Provinciale che accoglie il ricorso della controparte e condanna il Comune al pagamento delle spese di lite in 850,00€ (debito fuori bilancio, in seguito votato in Consiglio Comunale con il benevolo “silenzio” della minoranza… questa volta senza “show”… come dice il Sindaco Niccoli quando la stessa minoranza coglie l’occasione per essere protagonista battendo i pugni sul tavolo in mancanza di risposte esaustive).

Si certifica, inoltre, che “il Giudice di 1° grado non ha potuto valutare le motivazioni che hanno portato all’emissione degli accertamenti in argomento da parte del Comune di Noli, in quanto lo stesso non si è costituito”. (!)

Ragion per cui si delibera di costituirsi in giudizio proponendo appello avverso sentenza della Commissione Tributaria di Savona e di conferire l’incarico all’Avv. Riccardo Maoli, disponibile ad accettare con un compenso di oltre 4.000€ (deliberato sempre con le stesse motivazioni poco trasparenti).

Quali sono le motivazioni per cui il Comune (Ufficio Tributi) non si è costituito, e che quindi ora dovrebbero giustificare tale richiesta? Leggendo la delibera viene logica la domanda che, invece, rimane nascosta, senza risposta, tra due “stanze” della casa di tutti “quelli che pagano“. Comunemente considerata ‘Casa di vetro‘, ovvero dove la trasparenza dovrebbe essere praticata nel rispetto dello Stato di diritto e della democrazia.

Quale tipo di errore? Errore umano? Perdonato?…condonato?, sempre a carico del contribuente?

Simile, ad esempio, a quello che ha prodotto la chiusura delle scuole medie a Noli ? (con tanto di resoconto da parte mia su Trucioli.it, oggetto di querela, ma guarda caso archiviata in fase istruttoria dal PM, non impugnata dal querelante D.B. funzionario comunale)

Oppure la mancata costituzione in giudizio da parte del Comune all’udienza preliminare nella causa intentata dal civ.14 di Via Belvedere contro il Comune stesso, con l’impossibilità di attivare l’assicurazione: oggi il Comune è scoperto e ci sono in ballo oltre 1.200.000€! soggetti ad aumentare mese per mese (da sentenza).

A questo proposito sarebbe interessante rileggere una delle tante note su questa oscura vicenda ancora oggi non dovutamente chiarita, ma certamente da chiarire: Trucioli.it del 14/01/2016″ Noli, è giallo nel Comune contumace” ad oggi 1.679 visite (vedi); ed anche Trucioli.it del 28/01/2016 “Noli, a chi (non) giova la verità?” con 1678 visite (vedi), inevasa…da coloro che invocano la chiarezza come bandiera.

Entrambe questi due ultimi esempi di “dimenticanze” ingiustificate, hanno e stanno creando una serie di pesanti conseguenze finanziarie, guarda caso sempre a carico del contribuente.

Infine, analizzando i due argomenti oggetto di questa nota, si riscontrano situazioni scomode che non ti aspetteresti prodotte da parte di questo ufficio tributi che vorrebbe dimostrare, invece, di essere sempre puntuale, brillante, preparato nel ricercare i “peli nell’uovo” (anche quando sbaglia – e il contribuente paga) (vedi) Trucioli.it No 116 del 9/3/17 con 1.354 visite.

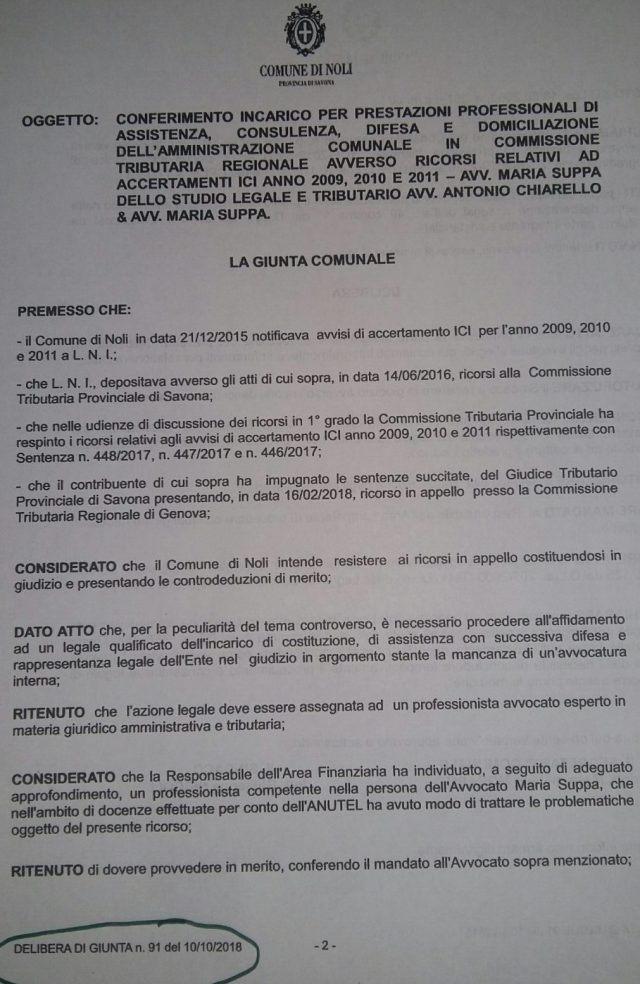

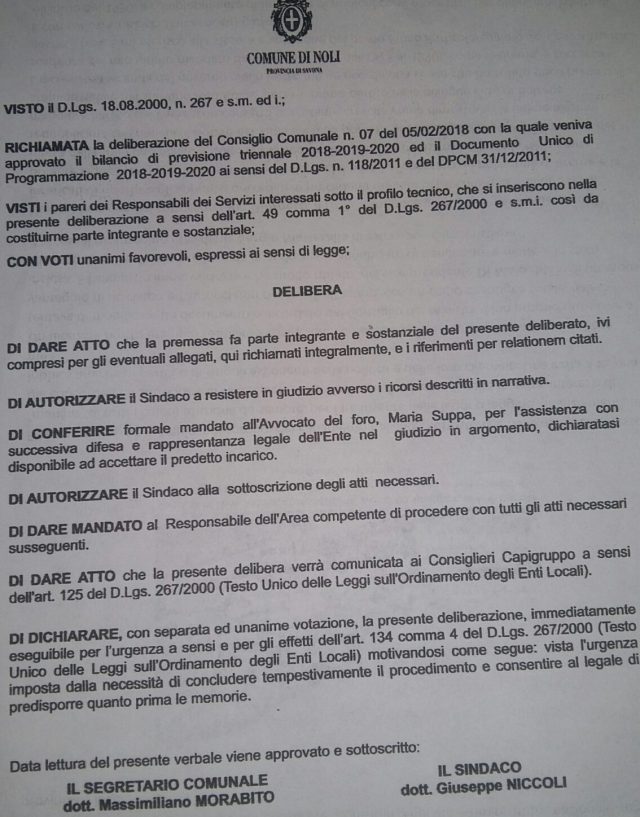

IL CARRO DAVANTI AI BUOI – Ho finito di scrivere le note di cui sopra senza poter visionare sull’Albo pretorio la pubblicazione della delibera di giunta, oggetto dell’atto propedeutico necessario per l’autorizzazione a formulare questa determina, la 492 del 28 settembre 2018 già pubblicata, pensando ad un ritardo. Infatti la pubblicazione è apparsa solo in data 30/10/18 , con due delibere, la 91 e la 92 entrambe deliberate il 10/10/18.

Ma……SORPRESA ! Mentre la determina No 492 da parte dell’Ufficio tributi porta la data 28 settembre 2018, le due Delibere di Giunta, la No. 91 e 92 sono del 10 ottobre, quindi deliberate a posteriori!

Domanda: è legittimo? E’ conforme? Commenti ? Conclusioni? Li lascio a chi legge.

Per chi ricorda i compiti attribuiti al rigoroso “Comitato di Controllo” sugli atti pubblici, istituzione abrogata dalla legge Bassanini, concorderà che queste due delibere, così formulate, sarebbero state, indubbiamente e come minimo, oggetto di richiesta di chiarimenti, se non annullate, proprio perchè palesemente in assenza di trasparenza nel motivare la necessità di spesa di denaro pubblico.

DOVEROSA PRECISAZIONE – Su Trucioli.it dello scorso 11 ottobre scrivevo che il Presidente della Fondazione S.Antonio, il Dott. Massimo Recalcati, risultava dimissionario dal gennaio 2017. Ci è stato segnalato, alla direzione ed al sottoscritto, che, invece, le dimissioni portano la data del 30 gennaio 2018: corretta precisazione.

Ringraziamo la persona che, leggendo, e a conoscenza dell’atto perché componente dell’organico della Fondazione, ha collaborato a stabilire la verità, subito evidenziata.

Convinto di aver udito… gennaio 2017, ho voluto così ascoltare la registrazione del Consiglio per farmene una ragione.

Ebbene, all’inizio della risposta, senza le solite poco educate sovrapposizioni nel dialogare ad alta voce che impediscono un auspicabile buon ascolto nella sala, per due volte il Sindaco ha ripetuto distintamente la data del 30 gennaio 2017 come ricevimento della lettera che comunicava le dimissioni.

LUTTI CITTADINI

Bruzzone Amelia ved. Magnone ha lasciato a 82 anni i suoi tre figli con le relative famiglie. Insieme al marito ha gestito con professionalità e dedizione una panetteria con forno nel centro storico. Signora caratterialmente gioviale, di compagnia, lascia un ottimo ricordo tra i tanti amici presenti al suo funerale nella chiesa di Voze.

Carlo Gambetta

DELIBERE DI GIUNTA E DETERMINE DEL COMUNE DI NOLI